Предмет:

Тема:

Проверка статистической значимости эконометрической модели

Вопрос:

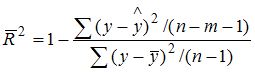

При расчете скорректированного коэффициента множественной детерминации пользуются формулой  , где …

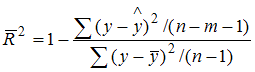

, где …

Ответы:

+ n – число наблюдений; m – число факторов, включенных в модель множественной регрессии

− m – число наблюдений; n – число факторов, включенных в модель множественной регрессии

− n – число параметров при независимых переменных; m – число факторов, включенных в модель множественной регрессии

− n – число параметров при независимых переменных; m – число наблюдений

Решение:

Скорректированный индекс множественной детерминации содержит поправку на число степеней свободы и имеет вид  , где n – число наблюдений, m – число факторов, включенных в модель множественной регрессии.

, где n – число наблюдений, m – число факторов, включенных в модель множественной регрессии.

Магнус, Ян Р. Эконометрика : нач. курс : [учеб. для студентов вузов по экон. специальностям] / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий ; Акад. нар. хоз-ва при Правительстве РФ. – М. : Дело, 2005. C. 67–70.

ответ тест i-exam

, где n – число наблюдений, m – число факторов, включенных в модель множественной регрессии.Магнус, Ян Р. Эконометрика : нач. курс : [учеб. для студентов вузов по экон. специальностям] / Я. Р. Магнус, П. К. Катышев, А. А. Пересецкий ; Акад. нар. хоз-ва при Правительстве РФ. – М. : Дело, 2005. C. 67–70.

ответ тест i-exam