Предмет:

Тема:

Модели стационарных и нестационарных временных рядов и их идентификация

Вопрос:

Для временного ряда известны характеристики:  – среднее и

– среднее и  – дисперсия. Если временной ряд является стационарным, то …

– дисперсия. Если временной ряд является стационарным, то …

Ответы:

+

−

−

−

Решение:

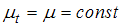

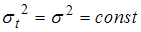

При моделировании временных рядов рассматривается отдельный класс – стационарные временные ряды. Основные характеристики стационарного временного ряда состоят в том, что среднее  и дисперсия стохастического процесса, сгенерировавшего конкретный временной, не зависят от времени t, то есть

и дисперсия стохастического процесса, сгенерировавшего конкретный временной, не зависят от времени t, то есть  ;

;  .

.

Эконометрика: учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 335 – 336.

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М. : Проспект, 2008. – С. 284–288.

ответ тест i-exam

и дисперсия стохастического процесса, сгенерировавшего конкретный временной, не зависят от времени t, то есть ; .Эконометрика: учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 335 – 336.

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М. : Проспект, 2008. – С. 284–288.

ответ тест i-exam