Предмет:

Тема:

Анализ финансовых результатов и финансового состояния предприятия

Вопрос:

Возможность расплатиться по текущим обязательствам различными группами оборотных активов определяют:

Ответы:

+ посредством сравнения активов, сгруппированных по степени ликвидности, с обязательствами, сгруппированными по срочности погашения, и с помощью коэффициентов абсолютной, критической, текущей ликвидности

− на основе соотношений собственных и заемных источников средств

− на основе коэффициентов обеспеченности оборотных активов собственными средствами

− на основе коэффициентов агрегированного баланса

Решение:

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Данный анализ заключается в сравнении средств по активу, сгруппированных по скорости их превращения в денежные средства (то есть по степени их ликвидности) и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Чем короче период, в течение которого должник обязан погасить обязательства, тем более срочная платежеспособность требуется от должника. Поэтому для оценки степени платежеспособности используют три относительных показателя ликвидности, различающихся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных текущих обязательств.

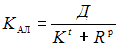

Возможность наиболее раннего погашения обязательств отражает коэффициент абсолютной ликвидности (КАЛ). Он рассчитывается отношением величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Наиболее ликвидными активами считают денежные средства, ценные бумаги и прочие краткосрочные финансовые вложения. Краткосрочные обязательства, как сумма наиболее срочных обязательств и краткосрочных пассивов, включают кредиторскую задолженность, краткосрочные кредиты и займы, в том числе обязательства, не погашенные в срок, платежные требования поставщиков, не оплаченные в срок; недоимки в бюджет и пр., включенные в пассив баланса и отраженные обособленно в регистрах бухгалтерского учета и форме № 5 приложения к бухгалтерскому балансу. Данный коэффициент выражается формулой:

.

.

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Этот коэффициент не должен быть ниже нормальных ограничений:

KАЛ

ответ тест i-exam

Чем короче период, в течение которого должник обязан погасить обязательства, тем более срочная платежеспособность требуется от должника. Поэтому для оценки степени платежеспособности используют три относительных показателя ликвидности, различающихся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных текущих обязательств.

Возможность наиболее раннего погашения обязательств отражает коэффициент абсолютной ликвидности (КАЛ). Он рассчитывается отношением величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Наиболее ликвидными активами считают денежные средства, ценные бумаги и прочие краткосрочные финансовые вложения. Краткосрочные обязательства, как сумма наиболее срочных обязательств и краткосрочных пассивов, включают кредиторскую задолженность, краткосрочные кредиты и займы, в том числе обязательства, не погашенные в срок, платежные требования поставщиков, не оплаченные в срок; недоимки в бюджет и пр., включенные в пассив баланса и отраженные обособленно в регистрах бухгалтерского учета и форме № 5 приложения к бухгалтерскому балансу. Данный коэффициент выражается формулой:

.Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время. Этот коэффициент не должен быть ниже нормальных ограничений:

KАЛ

ответ тест i-exam